AÖF - Açıköğretim - Ders Notları - Çıkmış Sorular

ANADOLU ÜNİVERSİTESİ 4 YILLIK BÖLÜMLER DERS NOTLARI

İşletme Bölümü

[Resimli] Maliyet Muhasebesi 1. Ünite Ders Notu

- Kayıt Tarihi:

- 31.07.2014

- Cinsiyet :

- Bay

- Okulu :

- Anadolu Aöf

- Bölümü :

- Kamu Yönetimi

- Konum:

- Ankara

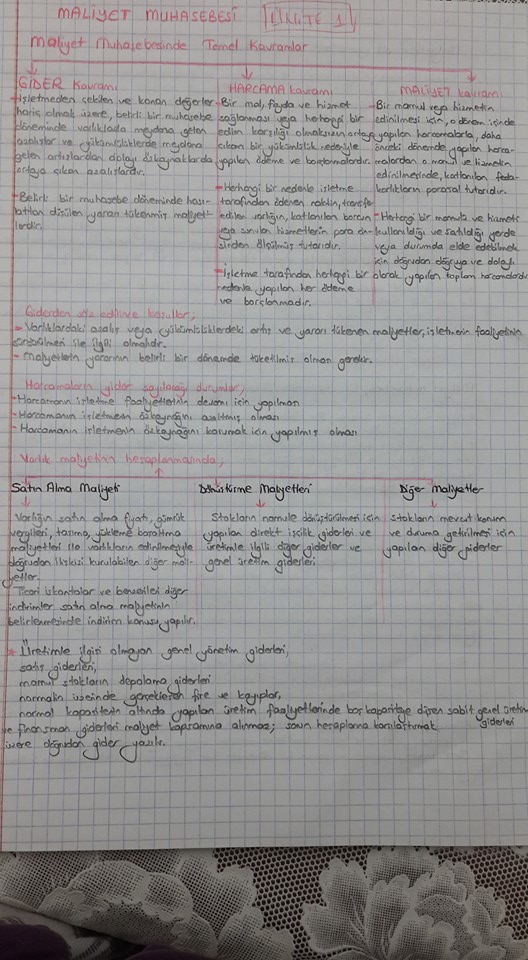

MALİYET MUHASEBESİ ÜNİTE 1

Maliyet Muhasebesinde Temel Kavramlar

- Gider Kavramı

- İşletmeden çekilen ve konan değerler hariç olmak üzere, belirli bir muhasebe döneminde varlıklarda meydana gelen azalışlar ve yükümlülüklerde meydana gelen artışlardan dolayı öz kaynaklarda ortaya çıkan azalışlardır.

- Belirli bir muhasebe döneminde hasılatın düşülen yararı tükenmiş maliyetlerdir.

- Harcama Kavramı

- Bir mal, fayda ve hizmet sağlaması veya herhangi bir edin karşılığı olmaksızın ortaya çıkan bir yükümlülük nedeniyle yapılan ödeme ve borçlanmalardır.

- Herhangi bir nedenle işletme tarafından ödenen nakdin, transfer edilen varlığın, katlanılan borcun veya sunulan hizmetlerin para cinsinden ölçülmüş tutarıdır.

- İşletme tarafından herhangi bir nedenle yapılan her ödeme ve borçlanmadır.

- Maliyet Kavramı

- Bir mamul veya hizmetin edinilmesi için, o dönem içinde yapılan harcamalarla, daha önceki dönemde yapılan harcamalardan o mahsul ve hizmetin edinilmesinde katlanılan fedakârlıkların parasal tutarıdır.

- Herhangi bir mahsulü ve hizmeti kullanıldığı ve satıldığı yerde veya durumda elde edebilmek için doğrudan doğruya ve dolaylı olarak yapılan toplam harcamalardır.

Giderden Söz Edilen Koşullar

- Varlıklardaki azalış veya yükümlülüklerde artış ve yararı tüketen maliyetler, işletmenin faaliyetlerinin sürdürülebilmesi ile ilgili olmalıdır.

- Maliyetlerin yararının belirli bir dönemde tüketilmiş olması gerekir.

Harcamaların Gider Sayılacağı Durumlar

- Harcamanın işletme faaliyetlerinin devamı için yapılması

- Harcamanın işletme öz kaynağını azaltmış olması

- Harcamanın işletmenin öz kaynağını korumak için yapılmış olması

Varlık Maliyetinin Hesaplanmasında;

- Satın Alma Maliyeti

- Varlığın satın alma fiyatı, gümrük vergileri, taşıma, yükleme, boşaltma maliyetleri ile varlıkların edinilmesiyle doğrudan ilişkisi kurulabilen diğer maliyetler

- Ticari iskontolar ve benzerleri diğer indirim satın alma maliyetinin belirlenmesinde indirim konusu yapılır.

- Dönüştürme Maliyetleri

- Stokların mamule dönüştürülmesi için yapılan direkt işçilik giderleri ve üretimle ilgili diğer giderler ve genel üretim giderleri

- Diğer Maliyetler

- Stokların mevcut konum ve duruma getirilmesi için yapılan diğer giderler

Üretimle ilgisi olmayan genel yönetim giderleri,

Satış giderleri,

Mamul stokların depolama giderleri,

Normalin üzerinde gerçekleşen fire ve kayıplar,

normal kapasitenin altında yapılan üretim faaliyetlerinde boş kapasiteye düşen sabit genel üretim giderleri ve finansman giderleri maliyet kapsamına alınmaz; sorun hesaplama, karşılaştırmak üzere doğrudan gider yazılır.

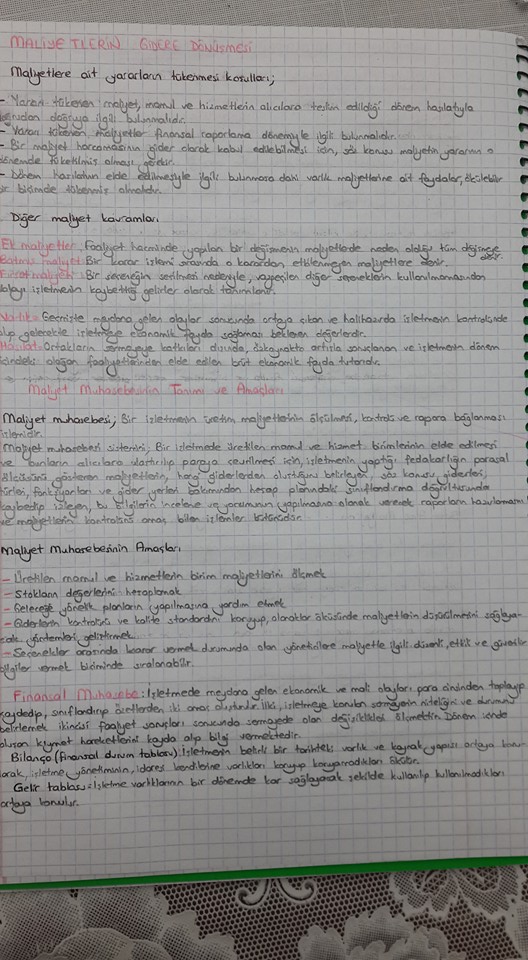

MALİYETLERİN GİDERE DÖNÜŞMESİ

Maliyetlere ait yararların tükenmesi koşulları;

- Yararı tükenen maliyet, mamul ve hizmetlerin alıcılara teslim edildiği dönem hasılatıyla doğrudan doğruya ilgili bulunmalıdır.

- Yararı tükenen maliyetler finansal raporlama dönemiyle ilgili bulunmalıdır.

- Bir maliyet harcamasının gider olarak kabul edilmesi için, söz konusu maliyetin yararının o dönemde tüketilmiş olması gerekir.

- Dönem hasılatının elde edilmesiyle ilgili bulunmasa dahi varlık maliyetlerine ait faydalar, ölçülebilir bir biçimde tükenmiş olmalıdır.

Diğer Maliyet Kavramları

- Ek maliyetler: Faaliyet hacminde yapılan bir değişmenin maliyetlerde neden odluğu tüm değişmeye nedir.

- Batmış maliyet: Bir karar işlemi sonrasında o karardan etkilenmeyen maliyetlere denir.

- Fırsat maliyet: Bir seçeneğin seçilmesi nedeniyle, vazgeçilen diğer seçeneklerin kullanılmasından dolayı işletmenin kaybettiği gelirler olarak tanımlanır.

- Varlık: Geçmişte meydana gelen olaylar sonucunda ortaya çıkan ve hali hazırda işletmenin kontrolünde olup gelecekte işletmeye ekonomik fayda sağlaması beklenen değerlerdir.

- Hasılat: Ortakların sermayeye katkıları dışında öz kaynakta artışla sonuçlanan ve işletmenin dönem içindeki olağan faaliyetlerinden elde edilen brüt ekonomik fayda tutarıdır.

Maliyet Muhasebesinin Tanımı ve Amaçları

Maliyet muhasebesi; Bir işletmenin üretim maliyetlerinin ölçülmesi, kontrolü ve rapora bağlanması işlemidir.

Maliyet muhasebesi sistemi; Bir işletmede üretilen mamul ve hizmet birimlerinin elde edilmesi ve bunların alıcılara ulaştırılıp paraya çevrilmesi için işletmenin yaptığı fedakarlığın parasal ölçüsünü gösteren maliyetlerin, hangi giderlerden oluştuğunu belirleyen söz konusu giderleri türleri, fonksiyonları ve gider yerleri bakımından hesap planındaki sınıflandırma doğrultusunda kaydedip izleyen, bu bilgilerin inceleme ve yorumunun yapılmasına olanak vererek raporların hazırlanmasına ve maliyetin kontrolünü amaç bilen işlemler bütünüdür.

Maliyet Muhasebesinin Amaçları

- Üretilen mamul ve hizmetlerin birim maliyetlerini ölçmek

- Stokların değerlerini hesaplamak

- Geleceğe yönelik planların yapılmasına yardım etmek

- Giderlerin kontrolünü ve kalite standardını koruyup, olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemleri geliştirmek

- Seçenekler arasında karar vermek durumunda olan yöneticilere maliyetle ilgili düzenlik, etkili ve güvenilir bilgiler vermek biçiminde sıralanabilir.

Finansal Muhasebe: İşletmede meydana gelen ekonomik ve mali olayları para cinsinden toplayıp kaydedip, sınıflandırıp özetlerden iki amaç oluşturulur. İlki, işletmeye konulan sermayenin niteliğini ve durumunu belirlemek, ikincisi faaliyet sonuçları sonucunda sermayede olan değişiklikleri ölçmektir. Dönem içinde oluşan kıymet hareketlerini kayda alıp bilgi vermektedir.

Bilanço (Finansal Durum Tablosu): İşletmenin belirli bir tarihteki varlık ve kaynak yapısı ortaya konularak işletme yönetiminin idaresi kendilerine varlıkların koruyup koruyamadıkları ölçülür.

Gelir Tablosu: İşletme varlıklarının bir dönemde kar sağlayacak şekilde kullanılıp kullanılmadıklarını ortaya konulur.

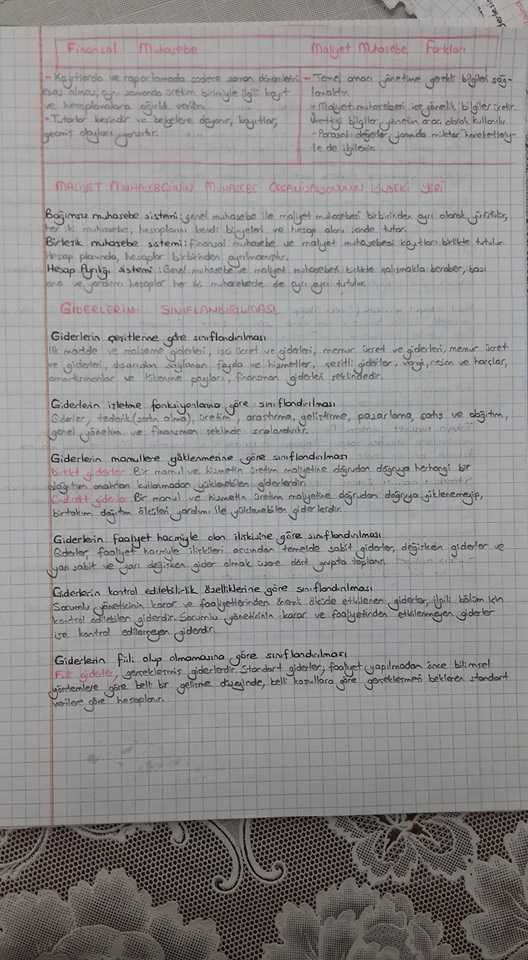

Finansal Muhasebe ve Faaliyet Muhasebesi Arasındaki Farklar

- Finansal Muhasebe

- Kayıtlarda ve raporlamada sadece zaman dönemlerini esas almaz, aynı zamanda üretim bitimiyle ilgili kayıt ve hesaplamalara ağırlık verir.

- Tutarlar kesindir ve belgelere dayanır, kayıtlar, geçmiş olayları yansıtır.

- Maliyet Muhasebesi

- Temel amacı yönetime gerekli bilgileri sağlamaktır.

- Maliyet muhasebeleri ise yönetim bilgiler üretir. Ürettiği bilgiler yönetim aracı olarak kullanılır.

- Parasal değerler yanında miktar hareketleriyle de ilgilenir.

Maliyet MUHESABESİNİN MUHASEBE ORGANLARININ İÇİNDEKİ YERİ

Bağımsız muhasebe sistemi: Genel muhasebe ile maliyet muhasebesi birbirinden ayrı olarak yürütülür, her iki muhasebe hesaplarını kendi bünyeleri ve hesap alanı için tutar.

Birleşik muhasebe sistemi: Finansal muhasebe ve maliyet muhasebesi kayıtları birlikte tutulur. Hesap planında, hesaplar birbirinden ayrılmamıştır.

Hesap Ayrılığı sistemi: Genel muhasebe ve maliyet muhasebesi birlikte çalışmakla beraber, bazı ana ve yardımcı hesaplar her iki muhasebede de ayrı ayrı tutulur.

GİDERLERİN SINIFLANDIRILMASI

- Giderlerin çeşitlerine göre sınıflandırılması

İlk madde ve malzeme giderleri, işçi ücret ve giderleri, memur ücret ve giderleri, dışarıdan sağlanan fayda ve hizmetler, çeşitli giderler, vergi, resim ve harçlar, amortismanlar ve tükenme payları, finansman giderleri şeklindedir.

- Giderlerin işletme fonksiyonlarına göre sınıflandırılması

Giderler, tedarik (satın alma), üretim, araştırma, geliştirme, pazarlama, satış ve dağıtım, genel yönetim ve finansman şeklinde sıralanırlar.

- Giderlerin mamullere yüklenmesine göre sınıflandırılması

Direkt giderler: Bir mamul ve hizmetin üretim maliyetine doğrudan doğruya herhangi bir dağıtım anahtarı kullanmadan yüklenebilen giderlerdir.

Endirekt giderler: Bir mamul ve hizmetin üretim maliyetine doğrudan doğruya yüklenemeyip, birtakım dağıtım ölçüleri yardımı ile yüklenebilen giderlerdir.

- Giderlerin faaliyet hacmiyle olan ilişkisine göre sınıflandırılması

Giderler, faaliyet hacmiyle ilişkileri açısından temelde sabit giderler, değişken giderler ve yan sabit ve yarı değişken gider olmak üzere dört grupta toplanır.

- Giderlerin kontrol edilebilirlik özelliklerine göre sınıflandırılması

Sorumlu yöneticinin karar ve faaliyetlerinden önemli ölçüde etkilenen giderler, ilgili bölüm için kontrol edilebilen giderdir. Sorumlu yöneticinin karara ve faaliyetinden etkilenmeyen giderler ise kontrol edilemeyen giderdir.

- Giderlerin fiili olup olmamasına göre sınıflandırılması

Fiili giderler, gerçekleşmiş giderlerdir. Standart giderler, faaliyet yapılmadan önce bilimsel yöntemlere göre belli bir gelişme düzeyinde, belli koşullara göre gerçekleşmesi beklenen standart verilere göre hesaplanır.

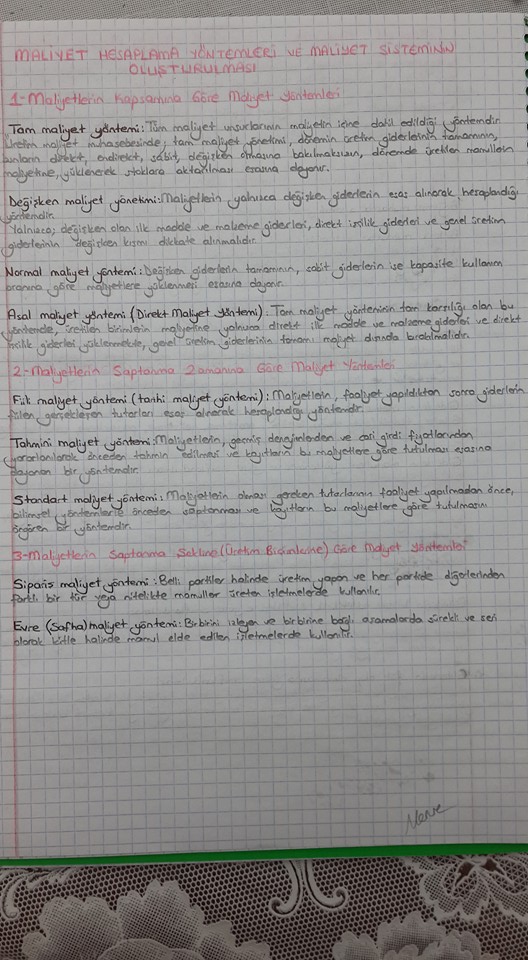

MALİYET HESAPLAMA YÖNTEMLERİ VE MALİYET SİSTEMİNİN OLUŞTURULMASI

- Maliyetlerin Kapsamına Göre Maliyet Yöntemleri

Tam maliyet yöntemi: Tüm maliyet unsurlarının maliyetin içine dahil edildiği yöntemdir. Üretim maliyet muhasebesinde; tam maliyet yönetimi, dönemin üretim giderlerinin tamamının, bunların direkt, endirekt, sabit, değişken olmasına bakılmaksızın, dönemde üretilen mamullerin maliyetine yüklenerek stoklara aktarılması esasına dayanır.

Değişken maliyet yönetimi: Maliyetlerin yalnızca değişken giderlerin esas alınarak hesaplandığı yöntemdir.

Yalnızca; değişken olan ilk madde ve malzeme giderleri, direkt işçilik giderleri ve genel üretim giderlerinin değişken kısmı dikkate alınmalıdır.

Normal maliyet yöntemi: Değişken giderlerin tamamının, sabit giderlerin ise kapasite kullanım oranına göre maliyetlere yüklenmesi esasına dayanır.

Asal maliyet yöntemi (Direkt Maliyet Yöntemi): Tam maliyet yönteminin tam karşılığı olan bu yöntemde, üretilen birimlerin maliyetine yalnızca direkt ilk madde ve malzeme giderleri ve direkt işçilik giderleri yüklenmekte, genel üretim giderlerinin tamamı maliyet dışında bırakılmalıdır.

- Maliyetlerin Saptanma Zamanına Göre Maliyet Yöntemleri

Fiili Maliyet Yöntemi (Tarihi Maliyet Yöntemi): Maliyetlerin, faaliyet yapıldıktan sonra giderlerin fiilen gerçekleşen tutarları esas alınarak hesaplandığı yöntemdir.

Tahmini Maliyet Yöntemi: Maliyetlerin, geçmiş deneyimlerden ve cari girdi fiyatlarından yararlanılarak önceden tahmin edilmesi ve kayıtların bu maliyetlere göre tutulması esasına dayanan bir yöntemdir.

Standart Maliyet Yöntemi: Maliyetlerin olması gereken tutarlarının faaliyet yapılmadan önce, bilimsel yöntemlerle önceden saptanması ve kayıtlara bu maliyetlere göre tutulmasını öngören bir yöntemdir.

- Maliyetlerin Saptanma Şekline (Üretim Biçimlerine) Göre Maliyet Yöntemleri

Sipariş Maliyet Yöntemi: Belli partiler halinde üretim yapan ve her partide diğerlerinden farklı bir tür veya nitelikte mamuller üreten işletmelerde kullanılır.

Evre (Safha) Maliyet Yöntemi: Birbirini izleyen ve birbirine bağlı aşamalarda sürekli ve seri olarak kitle halinde mamul elde edilen işletmelerde kullanılır.

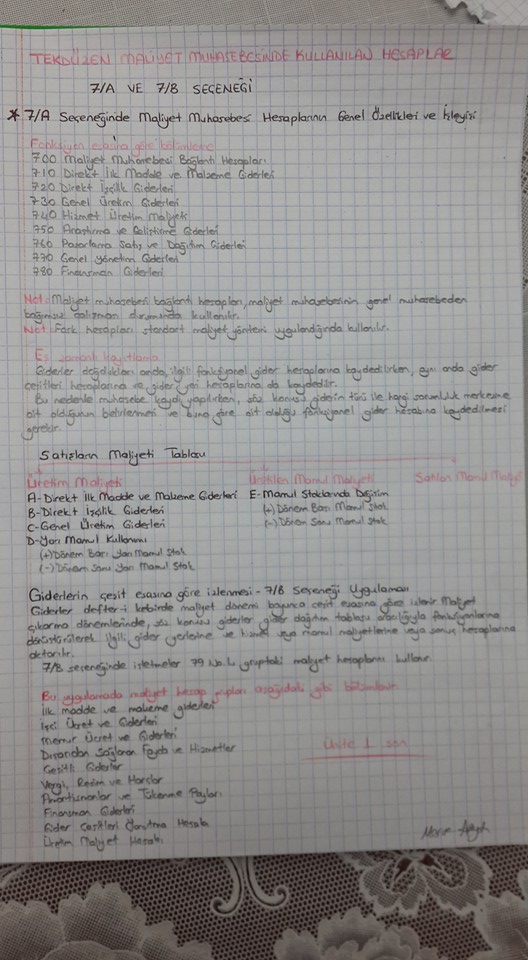

TEKDÜZEN MALİYET MUHASEBESİNDE KULLANILAN HESAPLAR

7/A ve 7/B SEÇENEĞİ

7/A Seçeneğinde Maliyet Muhasebesi Hesaplarının Genel Özellikleri ve İşleyişi

Fonksiyon esaslarına göre bölümleme,

- 700 Maliyet Muhasebesi Bağlantı Hesapları

- 710 Direkt İlk Madde ve Malzeme Giderleri

- 720 Direkt İşçilik Giderleri

- 730 Genel Üretim Giderleri

- 740 Hizmet Üretim Maliyeti

- 750 Araştırma ve Geliştirme Giderleri

- 760 Pazarlama Satış ve Dağıtım Giderleri

- 770 Genel Yönetim Giderleri

- 780 Finansman Giderleri

Not: Maliyet muhasebesi bağlantı hesapları, maliyet muhasebesinin genel muhasebeden bağımsız çalışması durumunda kullanılır.

Not: Fark hesapları standart maliyet yöntemi uygulandığında kullanılır.

Eş Zamanlı Kayıtlama

Giderler dağıldıkları anda ilgili fonksiyonel gider hesaplarına kaydedilirken, aynı anda gider çeşitleri hesaplarına ve gider yeni hesaplarına da kaydedilir.

Bu nedenle muhasebe kaydı yapılırken, söz konusu giderin türü ile hangi sorumluluk merkezine ait olduğunun belirtilmesi ve buna göre ait olduğu fonksiyonel gider hesabına kaydedilmesi gerekir.

Satışların Maliyet Tablosu

- Üretim Maliyeti

- Direkt İlk madde ve Malzeme Giderleri

- Direkt İşçilik Giderleri

- Genel Üretim Giderleri

- Yarı Mamul Kullanımı

(+) Dönem Başı Yarı Mamul Stok

(-) Dönem Sonu Yarı Mamul Stok

- Üretilen Mamul Maliyeti

E) Mamul Stoklarında Değişim

(+) Dönem Başı Mamul Stok

(-) Dönem Sonu Mamul Stok

- Satılan Mamul Maliyeti

Giderlerin Çeşit Esasına Göre İzlenmesi - 7/B Seçeneği Uygulanması

Giderler defteri kebirde maliyet dönemi boyunca çeşit esasına göre izlenir. Maliyet çıkarma dönemlerinde, söz konusu giderler gider dağıtım tablosu aracılığıyla fonksiyonlarına dönüştürülerek ilgili gider yerlerine ve hizmet veya mamul maliyetlerine veya sonuç hesaplarına aktarılır.

7/B seçeneğinde işletmeler 79 Nolu gruptaki maliyet hesaplarını kullanır.

Bu uygulamada maliyet hesap grupları aşağıdaki gibi bölümlenir.

- İlk Madde ve malzeme giderleri

- İşçi Ücret ve Giderleri

- Memur Ücret ve Giderleri

- Dışarıdan sağlanan Fayda ve Hizmetler

- Çeşitli Giderler

- Vergi, Resim ve Harçlar

- Amortismanlar ve Tükenme Payları

- Finansman Giderleri

- Gider Çeşitleri Oluşturma Hesabı

- Üretim Maliyet Hesabı

- Kayıt Tarihi:

- 07.12.2015

- Cinsiyet :

- Okulu :

- Bölümü :

- Kayıt Tarihi:

- 10.12.2015

- Cinsiyet :

- Okulu :

- Bölümü :

| Konu ile Alakalı Benzer Konular | |||||

| Konular | Yazar | Yorumlar | Okunma | Son Yorum | |

| Genel Muhasebe 8. Ünite Ders Notları (Öğrenci Notu) | Denizabi | 1 | 3,092 |

11.10.2019, Saat:17:30 Son Yorum: aofnette |

|

| İş Ve Sosyal Güvenlik Hukuku 5. Ünite Ders Notları (Öğrenci Notu) | Çukurova | 0 | 2,623 |

20.09.2018, Saat:18:33 Son Yorum: Çukurova |

|

| İş Ve Sosyal Güvenlik Hukuku 4. Ünite Ders Notları (Öğrenci Notu) | Çukurova | 0 | 2,110 |

20.09.2018, Saat:18:31 Son Yorum: Çukurova |

|

| İş Ve Sosyal Güvenlik Hukuku 3. Ünite Ders Notları (Öğrenci Notu) | Çukurova | 0 | 2,175 |

20.09.2018, Saat:18:30 Son Yorum: Çukurova |

|

| İş Ve Sosyal Güvenlik Hukuku 2. Ünite Ders Notları (Öğrenci Notu) | Çukurova | 0 | 2,038 |

20.09.2018, Saat:18:29 Son Yorum: Çukurova |

|

Konuyu Okuyanlar:

1 Ziyaretçi