10.11.2017, Saat:01:18

İşletme İlkeleri

2.Ünite

İşletmenin Amacları

Geleneksel İşletmecilik Anlayışına Göre İşletmelerin En Temel Amacı Kar Elde Etmek Olarak Düşünülürken; Çağımız İşletmecilik Anlayışına Göre İse Kar Elde Etmek Anlayışının Yanına Topluma Fayda Sağlamak Ve İşletmeyi Sürekli Kılmak Anlayışları Da Eklenmiştir.

İşletmelerin Amaçları Belirlenirken Dikkat Edilmesi Gereken Konular Şunlardır

- Amaçlar İşletmeye Özel Olmalıdır.

- Amaçlar Ölçülebilir Olmalıdır.

- Amaçlar Ulaşabilir Olmalıdır.

- Amaçlar Gerçekçi Olmalıdır.

- Amaçlar Zaman Sınırlı Olmalıdır.

- Amaçlar Birbiri İle Uyumlu Olmalıdır.

- Amaçlar Üzerinde Uzlaşılmış Olmalıdır.

- Amaçlar Belirgin Olmalıdır.

Amaçların Sınıflandırılması

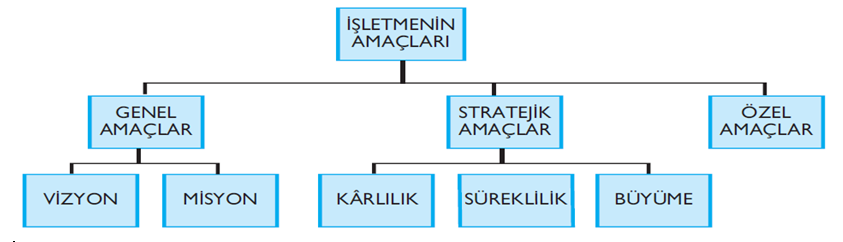

İşletmelerin Amaçları Üç Aşamada İncelenebilir. Bunlar Genel Amaçlar, Stratejik Amaçlar Ve Özel Amaçlar

İşletmelerin Amaçları Üç Aşamada İncelenebilir. Bunlar Genel Amaçlar, Stratejik Amaçlar Ve Özel Amaçlar

Genel Amaçlar

Vizyon

“Geleceği Görebilme, Gelecekle İlgili Amaç Belirleme” Olarak Tanımlanabilir. Vizyon İşletmelerinin Gelecekte Olmasına Arzu Ettikleri Durumun İfadesidir.

Vizyon, Üç Temel Öğeden Oluşur: Bunlar Temel Değerler, Temel Amaç Ve Hayali Hedeflerdir.

Temel Değerler, İşletmeler Tarafından Belirlenen Ve Farklı Koşullar Karşısında Dahi Değişmeyen Birtakım Deüerlerdir.

Temel Amaç, İşletmelerin Var Olma Sebebidir Ve İşletme Tarafından Misyon Tanımlanırken Açıkça İfade Edilmelidir.

Hayali Hedefler İse İşletme Yönetiminin Gerçekleştirmeye Karar Verdiği Gelecekle İlgili Kararlardır.

Misyon

İşletmenin Tüm Çalışanları Tarafından Paylaşılan Değerler Ve Ortak İnançlar Bütünüdür. Aynı Zamanda Misyon, Bir İşletmeye Yön Vermek Ve Anlam Kazandırmak Amacıyla Belirlenmiş Ve O İşletmeyi Benzerlerinden Ayıran Görev Ve Ortak Değerlerdir.

Veya İşletmenin Tüm Çalışanları Tarafından Paylaşılan Değerler Ve Ortak İnançlar Bütünüdür.

Misyonun Başlıca İki Önemli Fonksiyonu Vardır. Birincisi, Misyon İşletmeyi Diğer İşletmelerden Ayırır. İkincisi İse Misyon İşletme Çalışanları Tarafından Benimsenir Ve Çalışanları Ortak Bir Hedefe Yönlendirir. İlke, Değişmesi Veya İkamesi Mümkün Olmayan Değerlerdir.

Misyonun Özellikleri Şunlardır:

- Misyon Uzun Dönemli Bir Amaçtır Ve Sıklıkla Değiştirilemez,

- Misyon, İşletmelere Özgüdür Ve İşletmeleri Özel Kılar

- Misyon, Çalışanlara Yöneliktir Ve Çalışan Herkesi İlgilendirir.

- Misyon, Ürün Üzerine Değil, Daha Çok Pazar Üzerine Yoğunlaşır,

- Misyon, İşletmeyi Her Zaman Başarıya Yönlendirir.

Stratejik Amaçlar

İşletmelerin Stratejik Amaçları Vizyon Ve Misyon Doğrultusunda Belirlenir. Stratejik Amaçlar Kararlılık, Süreklilik Ve Büyüme Olarak Üç Başlık Altında İncelenebilir.

Karlılık

Kar, Genel Anlamda Maliyet İle Satış Fiyatı Arasındaki Farktır. İşletmelerin Gelirlerinden Giderlerinin Çıkarılması Sonucu Elde Edilen Pozitif Değerdir.

Kar, İşletmelerin Gelirlerinden Giderlerinin Çıkarılması Sonucu Elde Edilen Pozitif Değerdir.

Süreklilik

İşletme Faaliyetlerinin Bir Süreye Bağlı Olmaksızın Devam Edeceğini İfade Eder. Her İşletme Kuruluşundan İtibaren Varlığını Uzun Süre Devam Ettirmeyi Hedefler.

Büyüme

İşletmeler Açısından Sayısal Olarak Gelişme Ve Üretim Hacminin Artışı Olarak Tanımlanabilir. Büyüme, İşletmelerin Nitelik Olarak Kaliteyi Arttırması Şeklinde Olabileceği Gibi; Hacimsel Olarak Üretim Miktarını, Ürün Çeşitliliğini, Varlık Veya Kaynaklarını Arttırması Şeklinde De Olabilir.

Büyüme, İşletmenin Sayısal Olarak Gelişmesi Ve Üretim Hacminin Artışı

Özel Amaçlar

İşetmelerin Özel Amaçlarından Bazıları Şu Şekilde Sıralanabilir.

- İşletme Olarak Kaliteli Ürün Veya Hizmet Üretmek

- Bulunduğu Bölgede İstihdam Olanağı Yaratmak

- Sosyal Sorumluluk Projelerinde Yer Alarak Topluma Hizmet Etmek

- Vergi Ödemek Koşuluyla Devlet Bütçesine Katkıda Bulunmak,

- Ulusal Ya Da Uluslararası Alanda Tanınan Bir İşletme Haline Gelmek

- İşletmeyi Diğer İşletmelerden Farklı Kılacak Bir İmaj Oluşturmak Ve Marka Değerini Arttırmak

- Faaliyet Alanlarında Etik Sorumlulukların Bilincinde Hareket Etmek

- Doğal Çevreye Karşı Sorumlu Davranmak

- Çalışanlara İyi Ücret Vermek Ve Sosyal Güvencelerini Sağlamak

- Çalışanların Kişisel Gelişimlerini Arttırmaya Yönelik Eğitim Olanakları Sağlamak

- Çalışanlara Daha Kaliteli Ve Nitelikli Bir Çalışma Ortamı Yaratmak.

İşletmenin Fonksiyonları

İşletmeler, Temel Amaçları Olan Kar Sağlama Amacını Gerçekleştirebilmek Ve Varlıklarını Sürdürebilmek İçin Yönetim, Üretim, Pazarlama, İnsan Kaynakları, Finansman, Muhasebe, Halkla İlişkiler Ve Araştırma-Geliştirme Fonksiyonlarını Başarılı Ve Birbirleriyle Uyumlu Biçimde Yerine Getirmelidirler.

Yönetim

Yönetim Belirlenmiş İşletme Hedeflerine Ulaşabilmek Ve İşleri Etkin Ve Verimli Yapabilmek Amacıyla Sınırlı İşletme Kaynaklarını Ve Yeterli İş Gücünü Kullanarak Planlı Bir Biçimde İş Görme Faaliyetidir.

Üretim

İşletmelerde Ürün Veya Hizmetlerin Ortaya Çıkarılması İçin Yapılan Faaliyetlerin Tümüne Denir.

Pazarlama

İşletmelerin Pazarlama Faaliyetleri Pazara Sunduğu Ürün Veya Hizmetlere Olan Talebi Arttırmada Önemli Bir Role Sahiptir. İşletmeler Ne Kadar Kaliteli Ürün Veya Hizmet Üretseler Dahi, Üretilen Ürünler Tüketicilerden Talep Görmediği Sürece Başarısız Olurlar. Bu Nedenle İşletmeler Pazarlama Araştırmaları Yapmalı Ve Tüketicilerin İstek Ve İhtiyaçları Belirlenmeli Ve Davranışlarını Tahmin Ederek Talebi Öngörmelidir.

İnsan Kaynakları

İşletmelerde Kullanılan İnsan Gücü Fiziksel Olabileceği Gibi Düşünsel De Olabilir. Üretim Bölümü İçin Fiziksel Beceriler Önem Kazanırken; Pazarlama Veya Finansman Departmanı İçin Zihinsel Beceriler Önemlidir.

Finansman

Finansman Terim Olarak “Fon Sağlama” Anlamındadır. İşletmeler İçin Kuruluş Aşamasında Diğer Tüm Fonksiyonlar Yerine Getirilse Dahi Yeterli Fon Tedarik Edilmediği Sürece İşletme Faaliyetleri Yerine Getirilmez. İşletmelerin İki Çeşit Finansman Kaynağı Vardır. Bunlardan İlki İşletme Sahiplerinden Ve Hissedarlardan Sağlanan Öz Kaynaklardır. İkinci İse Kredi Kuruluşlarından Sağlanan Borçlar, Yani Yabancı Kaynaklardır.

Muhasebe

İşletme Faaliyetleri Hakkında Parasal Bilgilerin Rakamsal Olarak Belirlenmesi, Kaydedilmesi, Özetlenmesi, Değerlendirilmesi Ve İlgili Paydaşlara Aktarılması Sürecine “ Muhasebe “ Adı Verilir. İşletmeler Yasal Olarak, Finansal Faaliyetlerini Kayıt Altında Tutmak Zorundadır. Elde Ettikleri Kazanca Göre Vergi Verirler. Çok Kar Ettiyse Çok, Az Kar Ettiyse Az Vergi Öder.

Muhasebe, İşletme Faaliyetleri Hakkında Parasal Bilgilerin Rakamsal Olarak Belirlenmesi Kaydedilmesi, Özetlenmesi, Değerlendirilmesi Ve İlgili Paydaşlara Aktarılması Süreci

Halkla İlişkiler

Halka İlişkiler, İşletmenin Olumlu Bir İmaja Sahip Olabilmesi İçin Gerekli Tanıtım Politikasının Saptanması Ve Bütün Paydaşlarla Doğru Bilgi Akışının Sağlanması İçin Yürütülen Faaliyetlerdir. Bu Faaliyetler Kurumsal Halkla İlişkiler Ve Pazarlamaya Dönük Halkla İlişkiler Olarak İki Grupta Toplanır. Kurumsal Halkla İlişkiler, İşletmenin Hedef Kitlelerine Dönük Çabaları, Pazarlamaya Dönük Halkla İlişkiler İse Daha Çok Satışa Dönük Yürütlen Çabaları İçine Almaktadır. İşletmelerde Halkla İlişkiler Faaliyetleri Genel Olarak Duyurum, Basın Bültenleri Ve Çeşitli Kamu Yararına Faaliyetler Olarak Gerçekleştirilir. İşletmelerde Halkla İlişkiler Faaliyetlerinin Etkili Bir Biçimde Yürütülmesi İçin Halkla İlişkiler İle İlgili Şu Dört Temel İlke Göz Önünde Bulunundurmalıdır.

Karşılık Yarar İlkesi: İşletme Tarafından Verilen Bilgiler Doğrultusunda Tüketicilerin Ürüne Ya Da Hizmete İlgisi Arttırılır.

Süreklilik İlkesi: Halkla İlişkiler Faaliyetleri İşletmelerde Devamlı Sürdürülmelidir.

Doğruluk İlkesi: Halkı İşletmeye Yönlendirecek Bilgiler Kesinlikle Doğru Olmalıdır.

Planlılık İlkesi: Halkla İlişkiler Çalışmaları Belirlenmiş Bir Plan Doğrultusunda Yürütülmelidir.

Araştırma Ve Geliştirme

Araştırma Ve Geliştirme Faaliyetleri Doğrudan İşletme Fonksiyonlarının Tümünü Etkilemektedir. Yeni Bir Fon Bulma Yöntemi, Yeni Bir Pazarlama Şekli De Ar-Ge Çoğunlukla Yeni Bir Ürün/Hizmet Tasarımı İçin Uğraşmaktadır.

İşletmelerin Çevre İlişkileri

İşletmelerin Çevresi İç Çevresi, Sektörel Çevresi, Ulusal Çevre Ve Uluslararası Çevre Olmak Üzere Dört Başlık Altında İncelenebilir;

İşletmenin İç Çevresi – İşletmenin Sektörel Çevresi – İşletmenin Ulusal Çevresi – İşletmenin Uluslar Arası Çevresi

İşletmenin İç Çevresi

İşletmenin İç Çevresi Olarak İşletme İçinde Bulunan Aktörler Kabul Edilebilir. İşletme Sahipleri, Ortaklar, Yöneticiler Ve Çalışanlar Bu Grup İçinde Yer Alır

İşletme Sahipleri, Ortaklar

İşletme Sahipleri Ve Hissedarları İşletmenin Kuruluşundan İtibaren İşletme İle Etkileşim Halindedirler Ve Beklentileri Fazladır. İşletme Sahipleri Ve Hissedarlar Kuruluş Aşamasında Sağladıkları Sermayenin Kısa Sürede Kendilerine Dönüşeni Beklerler.

İşletme Çalışanları

İşletmelerin Amaçlarına Ulaşabilmeleri İçin Farklı Becerilere Ve Uzmanlıklara Sahip Çalışanlar İstihdam Etmeleri Gerekir.

Yöneticiler

Yöneticiler, İşletmenin Yönetimini Üstlenmiş Olan Ancak Girişimcinin İsteğiyle Ücret Karşılığı Çalışan Kişilerdir.

Kurumsal Yönetim: İşletmedeki Söz Sahipleri İle Hak Sahipleri Arasındaki İlişkilerin Düzenlenmesi

İşletmenin Sektörel Çevresi

İşletmeler Bir Yandan Kendilerine Kurulma Ve İşleyiş İmkanı Veren Kişilere, Diğer Yandan İse Faaliyetlerinin Yönlendirileceği Kişi Ve Kurumlara Karşı Sorumluluklarını Yerine Getirmek Amacıyla İlişki Kurmak Mecburiyetindedirler. İşletmelerin Sektörel Çevresi Dört Başlık Altında Toplanabilir.

- Tüketiciler

- Tedarikçi İşletmeler

- İkame Ürünler

- Rakipler

Tüketiciler

Tüketiciler, Piyasada İşletmeler Tarafından Sunulan Ürünlerin Potansiyel Kullanıcılarıdır. Tüketiciler Belirli İhtiyaçlarını Ve İsteklerini Karşılamaya Yönelik Hareket Ederler. Tüketiciler Ürünü Satın Aldıklarında İse O İşletmenin Tüketicisi Ve Aynı Zamanda Müşterisi Olurlar.

Tedarikçiler

Tedarikçiler, İşletmelerin Üretimde Kullanacakları Ham Madde, Yarı Mamul, Madde, Finans, Enerji, İnsan, İnsan Kaynağı, Danışmanlık, Bilgi Vb. İhtiyaçlarını Karşılayan Kurumlardır.

İkame Ürünler

İkame Ürünler, İşletmenin Ürünlerinin Yerine Alabilecek Ürün Ve Hizmetlerdir. Yöneticiler, Rekabet Açısından Açısından Rakiplerin Ürünlerini, Faaliyetlerini Ve Ataklarını İzlemenin Yanında İkame Ürün Tehdidini De İzlemek Zorundadır. Çünkü Tüketici Beklentilerinde Meydana Gelebilecek Değişiklikler Tüketicileri İkame Ürüne Yönlendirme İhtimalini Yükseltir.

Rakip Firmalar

Rakipler, Aynı Sektör İçerisinde Ve Aynı Hedef Kitle İçin Benzer Ürün Veya Hizmet Üreten İşletmelerdir. İşletmeler Aynı Sektörde Daha Fazla Paya Sahip Olmak Daha Fazla Satış Geliri Elde Etmek Amacıyla Diğer İşletmelerle Rekabet İçine Girerler.

İşletmenin Ulusal Çevresi

İşletmenin Ulusal Çevresi Aşağıdaki Üç Unsurdan Oluşur

- Devlet

- Toplum

- Kurumlar

Devlet

Devlet Yasalarla Ve Benzeri Düzenlemelerle İşletmeler Üzerinde Yaptırım Gücüne Sahiptir. Bunun Yanına Devletin Diğer Kişi Ve Kurumlarla Arasındaki İlişkileri Düzenlemesi İçin İşletmelerle İlişki İçinde Olması Kaçınılmazdır. İşletme Sürekliliğini Sağlamak İçin Devlet Tarafından Zorunlu Tutulan Yaptırımlar İşletmelere Devlet İle İlişkileri Mecbur Kılmaktadır. İşletme Faaliyeti Sonucu İstenen Ödentiler, Zorunlu Vergiler Ve Diğer Ödentiler Devlet Ve İşletmeler Arası Yakın İlişki Gerektirir.

Toplum

Toplum Ve İşletme İlişkileri, Tüketici Grubunu Da İçine Alan Geniş Bir Kitledir. Toplum Ve İşletme Arası İlişkiler Hem Toplumun İşletmeden Beklentileri Hem De Toplumdaki Bireylerin İşletmelerden Beklentileri Olarak İki Açıdan Ele Alınabilir. İşletmenin Sunduğu Ürün-Hizmetler İle Tüketicileri Tatmin Etmesi Ve İstihdam Gibi Konular İşletme İle Toplumsal İlişkilere Örnek Olarak Verilebilir. İkinci Açıdan İse İşletmeler, Toplumsal Kaynakları Kullanan Varlıklardır.

Kurumlar

İşletmelerin İlişki İçinde Olduğu Kurumlar Başta Aile Olmak Üzere Dini, Askeri, Politik, Kültürel, Sosyal Ve Ekonomik Nitelikli Kurumlardır. İşletmelerin Devlet Ve Toplum İle Olan İlişkileri En Başta Bu İki Öğenin Desteği İle Oluşan Kurumlar Sayesinde Oluşur.

İşletmenin Uluslararası Çevresi

İşletmelerin Uluslararası Çevrede Faaliyet Gösterebilmesi İçin Genellikle Belirli Bir Büyüklüğe Gelmesi Ve Yurt Dışı İle Bağlantılı İşler Yapması Gerekmektedir. Uluslararası Düzeyde Ortaya Çıkan İlişkiler Şu Şekilde Özetlenebilir.

- Gidilen Ülke Pazar Ve Tüketicileri İle İlişkiler

- Gidilen Ülkedeki Resmi Kurumlar İle İlişkiler

- Gidilen Ülkedeki Ekonomik Ve Ticari Anlaşmalar

- Çok Uluslu İşletmeler

İşletmelerin Sorumlulukları

İşletmeler, Ticari Faaliyetlerini Sürdürmelerinin Yani Sıra Bulundukları Topluma, Çalışanlarına, Çevrelerine, Paydaşlarına, Tüketicilere Ve Devlete Karşı Birtakım Sorumlulukları Da Üstlenmek Zorundadırlar. İşletmelerin Sorumlulukları Genel Olarak Üç Başlık Altında Toplanabilir. Bunlar; İşletmelerin Sosyal Sorumlulukları, İşletmelerin Ahlaki Sorumlulukları Ve İşletmelerin Çevreye Karşı Sorumluluklarıdır.

İşletmelerin Sosyal Sorumlulukları

Sosyal Sorumluluk, İşletmelerin Topluma Karşı Duyarlı Davranmalarıdır. İşletmeler Faaliyetlerini Sürdürürken Toplumun Faydasını Gözetmeli, Toplumun Kaynaklarını Akılcı Bir Şekilde Kullanmalı Ve Topluma Karşı Duyarlı Davranmalıdır. Bu Yüzden İşletmeler Karar Alırken, Alınan Kararların Topluma Yaratacağı Etkiyi De Sosyal Sorumluluklar Kapsamında Değerlendirilmelidir.

Sosyal Sorumluluk Faaliyetlerinin İşletmeye Diğer Getirileri Şöyle Sıralanabilir.

- Nitelikli Personelin İşletmeye Çekilmesi, Çalışanlar İle Daha Sıkı Bağlar Kurulması, Çalışan Sadakatinin Arttırılması

- İtibarın Artması Ve Marka Değerinin Yükselmesi Sonucu Müşteri Bağlılığının Artması,

- Daha İyi Şartlarda Borçlanılması Ve Hisse Senedi Değerinin Artması

İşletmelerin Ahlaki Sorumlulukları

İşletmelerin Ahlaki Sorumluluklarını, İşletmelerin Genel Faaliyetlerini Sürdürürken Veya Karar Alırken Ahlaki Değerlere Duyarlı Olması Olarak Tanımlayabiliriz. İşletmelerin Ahlaki Sorumluluklarını En Genel Anlamda Etik Terimiyle Özdeşleştirmek Mümkündür. Etik Anlam Olarak Neyin İyi Neyin Doğru Neyin Yapılıp Yapılamıyacagını Ahlak Felsefesi Tanımlarnabilir.

İşletmelerin Çevreye Karşı Sorumlulukları

İşletmelerin Çevreye Karşı Sorumlulukları Vardır. Aşağıda Bu Sorumluluklara Değinilmektedir.

Çalışanlar; İşletmenin En Önemş Üretim Kaynaklarıdır. Bir İşletme Çalışanları Olmadan Varlığını Sürdüremez.

Hissedarlar Ve Yatırımcılar İse İşletmenin Finansal Kaynaklarını Oluştururlar. Hissedarlar Ve Yatırımcılar İşletmelerden Yatırımların Sonuçlarının Başarıya Dönüşmesini Ve İşletmelerin Yatırım Sonucu Kar Elde Etmelerini Beklerler.

İşletmelerin Dış Çevreleri İşltmenin Etkinliklerinden Doğrudan Veya Dolaylı Etkilenen Paydaşlardan Oluşur. Resmi Kurumlar, Tüketiciler Ve Müşteriler Doğal Çevresi Gibi.

Tüketiciler Ve Müşteriler, İşletmelerden Güvenilir Ve Kaliteli Mal Ve Hizmetler Sunmalarını Beklerler, Bunun Yanında Tüketicilerin En Önemli İsteklerinden Bir Diğeri İse Uygun Fiyata Ve Garantili Ürün Veya Hizmet Almaktır.

Resmi Kurumlar, Devletin, Toplumun Eğitim, Sağlık, Güvenlik Vb Temel İhtiyaçlarını Karşılamak Amacıyla Kurduğu Kurumlara Denir.

İşletmelerin Dış Çevreye Karşı En Önemli Sorumluluğu Çevre Kirliliğini Önleme Ve Çevreyi Atıklardan Korumaktır. İşletmelerin Üretim Faktörlerinden Bir Tanesi De Doğal Kaynaklardır. Bu Nedenle İşletmeler Doğal Kaynakları Sürekli Tüketme Eğilimindedirler.

İşletmelerin Çevre İle İlgili Alması Gereken Önlemlerden Bazıları Şunlardır;

- İşletmelerde Atıkların Geri Kazanılmasını Sağlayan Çevre İle Uyumlu Teknolojiler Kullanılmalıdır.

- Geri Kazanım İmkanı Olmayan Ürünler Gerekli Makamlara Teslim Edilmelidir.

- Tehlikeli Ürün Kullanan Ve Üreten İşletmeler Çevre Mevzuatına Uymalı Ve Sigorta Yaptırmalıdır.

- Hava Kirliliğini Önleme Amaçlı Çevre İle Uyumlu Tedbirler Alınmalıdır.

- Su Kirliliğine Önmleme Amaçlı Çevre İle Uyumlu Arıtma Tesisleri Kurulmalıdır.

- İşletme İçi Zararlı Atıklar Kanunca Belirtilen Yerlere Veya Ulaştırma Araçlarına Teslim Edilmelidir.

Sosyal Sorumluluğun Raporlanması

Finansal Olmayan Performansı Raporlamak Zordur. Sosyal Sorumluluk Raporları Farklı Paydaşların Finansal Ve Finansal Olmayan Beklentilerini Karşılamak İçin Harcanan Ortak Çabayı Açıklayan Metinlerdir.

Finansal Raporlamada Olduğu Gibi Sosyal Sorumluluk Raporlanması Da Güvenilir, Tutarlı Ve Karşılaştırılabilir Olmalıdır. Bunun İçin De Önceden Belirlenmiş Standartlara Uygun Raporlama Yapılır.

Sosyal Sorumluluk Raporlarında Yapılan İcraatlar Gösterilir.

Belirli Bir Standartta Hazırlanan Raporları Birbiriyle Karşılaştırmak Ve Gelişmeleri İzlemek Kolaydır. Bu Yüzden Aşağıda Bu Amaçla Hazırlanan İki Raporlama Çerçevesinden Bahsedilmektedir. Küresel Raporlama Girişimi Ve Küresel İlkeler Sözleşmesi

1997’de Kurulan Küresel Raporlama Girişimi (Grı) Bir Kurumun Ekonomik, Çevresel Ve Sosyal Performansına Dair Genel Kabul Görmüş Bir Raporlama Çerçevesi Olarak Kabul Edilebilir.

Grı Yönergesinde Performans Göstergeleri Üç Boyutta İncelenmektedir.

- Ekonomik Performans Göstergeleri: Sürdürülebilirliğin Ekonomik Boyutu Bir Kuluşun Paydaşlarının Ekonomik Statülerinde Oluşturduğu Değişiklikler İle Yerel, Ulusal Ve Küresel Ekonomik Sistemde Yarattığı Etkilerle İlişkilidir.

- Sosyal Performans Göstergeleri: Sürdürülebilirliğin Sosyal Boyutu, Kuruluşun İçinde Bulunduğu Sosyal Sistem Ve Kendi Çalışanları Üzerindeki Etkileri İle İlgilidir

- Çevre Performansı Göstergeleri: Sürdürülebilirliğin Çevresel Boyutu, Kuruluşun Ekosistemler, Toprak, Hava Ve Su Gibi Canlı Ve Cansız Doğal Sistemler Üzerinde Etkilerini Ele Almaktadır.

Kürsel İlkeler Sözleşmesi, İnsan Hakları, Çalışma Koşulları, Çevre Ve Yolsuzluk Konularında Belirlenen On İlkeden Oluşmaktadır. Bu İlkelerden Verimlilik Artışı Sağlamak, Çalışanların Motivasyon Ve Bağlılığını Arttırmak İçin Hayata Geçirilen Uygulamalardır.

2.Ünite

İşletmenin Amacları

Geleneksel İşletmecilik Anlayışına Göre İşletmelerin En Temel Amacı Kar Elde Etmek Olarak Düşünülürken; Çağımız İşletmecilik Anlayışına Göre İse Kar Elde Etmek Anlayışının Yanına Topluma Fayda Sağlamak Ve İşletmeyi Sürekli Kılmak Anlayışları Da Eklenmiştir.

İşletmelerin Amaçları Belirlenirken Dikkat Edilmesi Gereken Konular Şunlardır

- Amaçlar İşletmeye Özel Olmalıdır.

- Amaçlar Ölçülebilir Olmalıdır.

- Amaçlar Ulaşabilir Olmalıdır.

- Amaçlar Gerçekçi Olmalıdır.

- Amaçlar Zaman Sınırlı Olmalıdır.

- Amaçlar Birbiri İle Uyumlu Olmalıdır.

- Amaçlar Üzerinde Uzlaşılmış Olmalıdır.

- Amaçlar Belirgin Olmalıdır.

Amaçların Sınıflandırılması

Genel Amaçlar

Vizyon

“Geleceği Görebilme, Gelecekle İlgili Amaç Belirleme” Olarak Tanımlanabilir. Vizyon İşletmelerinin Gelecekte Olmasına Arzu Ettikleri Durumun İfadesidir.

Vizyon, Üç Temel Öğeden Oluşur: Bunlar Temel Değerler, Temel Amaç Ve Hayali Hedeflerdir.

Temel Değerler, İşletmeler Tarafından Belirlenen Ve Farklı Koşullar Karşısında Dahi Değişmeyen Birtakım Deüerlerdir.

Temel Amaç, İşletmelerin Var Olma Sebebidir Ve İşletme Tarafından Misyon Tanımlanırken Açıkça İfade Edilmelidir.

Hayali Hedefler İse İşletme Yönetiminin Gerçekleştirmeye Karar Verdiği Gelecekle İlgili Kararlardır.

Misyon

İşletmenin Tüm Çalışanları Tarafından Paylaşılan Değerler Ve Ortak İnançlar Bütünüdür. Aynı Zamanda Misyon, Bir İşletmeye Yön Vermek Ve Anlam Kazandırmak Amacıyla Belirlenmiş Ve O İşletmeyi Benzerlerinden Ayıran Görev Ve Ortak Değerlerdir.

Veya İşletmenin Tüm Çalışanları Tarafından Paylaşılan Değerler Ve Ortak İnançlar Bütünüdür.

Misyonun Başlıca İki Önemli Fonksiyonu Vardır. Birincisi, Misyon İşletmeyi Diğer İşletmelerden Ayırır. İkincisi İse Misyon İşletme Çalışanları Tarafından Benimsenir Ve Çalışanları Ortak Bir Hedefe Yönlendirir. İlke, Değişmesi Veya İkamesi Mümkün Olmayan Değerlerdir.

Misyonun Özellikleri Şunlardır:

- Misyon Uzun Dönemli Bir Amaçtır Ve Sıklıkla Değiştirilemez,

- Misyon, İşletmelere Özgüdür Ve İşletmeleri Özel Kılar

- Misyon, Çalışanlara Yöneliktir Ve Çalışan Herkesi İlgilendirir.

- Misyon, Ürün Üzerine Değil, Daha Çok Pazar Üzerine Yoğunlaşır,

- Misyon, İşletmeyi Her Zaman Başarıya Yönlendirir.

Stratejik Amaçlar

İşletmelerin Stratejik Amaçları Vizyon Ve Misyon Doğrultusunda Belirlenir. Stratejik Amaçlar Kararlılık, Süreklilik Ve Büyüme Olarak Üç Başlık Altında İncelenebilir.

Karlılık

Kar, Genel Anlamda Maliyet İle Satış Fiyatı Arasındaki Farktır. İşletmelerin Gelirlerinden Giderlerinin Çıkarılması Sonucu Elde Edilen Pozitif Değerdir.

Kar, İşletmelerin Gelirlerinden Giderlerinin Çıkarılması Sonucu Elde Edilen Pozitif Değerdir.

Süreklilik

İşletme Faaliyetlerinin Bir Süreye Bağlı Olmaksızın Devam Edeceğini İfade Eder. Her İşletme Kuruluşundan İtibaren Varlığını Uzun Süre Devam Ettirmeyi Hedefler.

Büyüme

İşletmeler Açısından Sayısal Olarak Gelişme Ve Üretim Hacminin Artışı Olarak Tanımlanabilir. Büyüme, İşletmelerin Nitelik Olarak Kaliteyi Arttırması Şeklinde Olabileceği Gibi; Hacimsel Olarak Üretim Miktarını, Ürün Çeşitliliğini, Varlık Veya Kaynaklarını Arttırması Şeklinde De Olabilir.

Büyüme, İşletmenin Sayısal Olarak Gelişmesi Ve Üretim Hacminin Artışı

Özel Amaçlar

İşetmelerin Özel Amaçlarından Bazıları Şu Şekilde Sıralanabilir.

- İşletme Olarak Kaliteli Ürün Veya Hizmet Üretmek

- Bulunduğu Bölgede İstihdam Olanağı Yaratmak

- Sosyal Sorumluluk Projelerinde Yer Alarak Topluma Hizmet Etmek

- Vergi Ödemek Koşuluyla Devlet Bütçesine Katkıda Bulunmak,

- Ulusal Ya Da Uluslararası Alanda Tanınan Bir İşletme Haline Gelmek

- İşletmeyi Diğer İşletmelerden Farklı Kılacak Bir İmaj Oluşturmak Ve Marka Değerini Arttırmak

- Faaliyet Alanlarında Etik Sorumlulukların Bilincinde Hareket Etmek

- Doğal Çevreye Karşı Sorumlu Davranmak

- Çalışanlara İyi Ücret Vermek Ve Sosyal Güvencelerini Sağlamak

- Çalışanların Kişisel Gelişimlerini Arttırmaya Yönelik Eğitim Olanakları Sağlamak

- Çalışanlara Daha Kaliteli Ve Nitelikli Bir Çalışma Ortamı Yaratmak.

İşletmenin Fonksiyonları

İşletmeler, Temel Amaçları Olan Kar Sağlama Amacını Gerçekleştirebilmek Ve Varlıklarını Sürdürebilmek İçin Yönetim, Üretim, Pazarlama, İnsan Kaynakları, Finansman, Muhasebe, Halkla İlişkiler Ve Araştırma-Geliştirme Fonksiyonlarını Başarılı Ve Birbirleriyle Uyumlu Biçimde Yerine Getirmelidirler.

Yönetim

Yönetim Belirlenmiş İşletme Hedeflerine Ulaşabilmek Ve İşleri Etkin Ve Verimli Yapabilmek Amacıyla Sınırlı İşletme Kaynaklarını Ve Yeterli İş Gücünü Kullanarak Planlı Bir Biçimde İş Görme Faaliyetidir.

Üretim

İşletmelerde Ürün Veya Hizmetlerin Ortaya Çıkarılması İçin Yapılan Faaliyetlerin Tümüne Denir.

Pazarlama

İşletmelerin Pazarlama Faaliyetleri Pazara Sunduğu Ürün Veya Hizmetlere Olan Talebi Arttırmada Önemli Bir Role Sahiptir. İşletmeler Ne Kadar Kaliteli Ürün Veya Hizmet Üretseler Dahi, Üretilen Ürünler Tüketicilerden Talep Görmediği Sürece Başarısız Olurlar. Bu Nedenle İşletmeler Pazarlama Araştırmaları Yapmalı Ve Tüketicilerin İstek Ve İhtiyaçları Belirlenmeli Ve Davranışlarını Tahmin Ederek Talebi Öngörmelidir.

İnsan Kaynakları

İşletmelerde Kullanılan İnsan Gücü Fiziksel Olabileceği Gibi Düşünsel De Olabilir. Üretim Bölümü İçin Fiziksel Beceriler Önem Kazanırken; Pazarlama Veya Finansman Departmanı İçin Zihinsel Beceriler Önemlidir.

Finansman

Finansman Terim Olarak “Fon Sağlama” Anlamındadır. İşletmeler İçin Kuruluş Aşamasında Diğer Tüm Fonksiyonlar Yerine Getirilse Dahi Yeterli Fon Tedarik Edilmediği Sürece İşletme Faaliyetleri Yerine Getirilmez. İşletmelerin İki Çeşit Finansman Kaynağı Vardır. Bunlardan İlki İşletme Sahiplerinden Ve Hissedarlardan Sağlanan Öz Kaynaklardır. İkinci İse Kredi Kuruluşlarından Sağlanan Borçlar, Yani Yabancı Kaynaklardır.

Muhasebe

İşletme Faaliyetleri Hakkında Parasal Bilgilerin Rakamsal Olarak Belirlenmesi, Kaydedilmesi, Özetlenmesi, Değerlendirilmesi Ve İlgili Paydaşlara Aktarılması Sürecine “ Muhasebe “ Adı Verilir. İşletmeler Yasal Olarak, Finansal Faaliyetlerini Kayıt Altında Tutmak Zorundadır. Elde Ettikleri Kazanca Göre Vergi Verirler. Çok Kar Ettiyse Çok, Az Kar Ettiyse Az Vergi Öder.

Muhasebe, İşletme Faaliyetleri Hakkında Parasal Bilgilerin Rakamsal Olarak Belirlenmesi Kaydedilmesi, Özetlenmesi, Değerlendirilmesi Ve İlgili Paydaşlara Aktarılması Süreci

Halkla İlişkiler

Halka İlişkiler, İşletmenin Olumlu Bir İmaja Sahip Olabilmesi İçin Gerekli Tanıtım Politikasının Saptanması Ve Bütün Paydaşlarla Doğru Bilgi Akışının Sağlanması İçin Yürütülen Faaliyetlerdir. Bu Faaliyetler Kurumsal Halkla İlişkiler Ve Pazarlamaya Dönük Halkla İlişkiler Olarak İki Grupta Toplanır. Kurumsal Halkla İlişkiler, İşletmenin Hedef Kitlelerine Dönük Çabaları, Pazarlamaya Dönük Halkla İlişkiler İse Daha Çok Satışa Dönük Yürütlen Çabaları İçine Almaktadır. İşletmelerde Halkla İlişkiler Faaliyetleri Genel Olarak Duyurum, Basın Bültenleri Ve Çeşitli Kamu Yararına Faaliyetler Olarak Gerçekleştirilir. İşletmelerde Halkla İlişkiler Faaliyetlerinin Etkili Bir Biçimde Yürütülmesi İçin Halkla İlişkiler İle İlgili Şu Dört Temel İlke Göz Önünde Bulunundurmalıdır.

Karşılık Yarar İlkesi: İşletme Tarafından Verilen Bilgiler Doğrultusunda Tüketicilerin Ürüne Ya Da Hizmete İlgisi Arttırılır.

Süreklilik İlkesi: Halkla İlişkiler Faaliyetleri İşletmelerde Devamlı Sürdürülmelidir.

Doğruluk İlkesi: Halkı İşletmeye Yönlendirecek Bilgiler Kesinlikle Doğru Olmalıdır.

Planlılık İlkesi: Halkla İlişkiler Çalışmaları Belirlenmiş Bir Plan Doğrultusunda Yürütülmelidir.

Araştırma Ve Geliştirme

Araştırma Ve Geliştirme Faaliyetleri Doğrudan İşletme Fonksiyonlarının Tümünü Etkilemektedir. Yeni Bir Fon Bulma Yöntemi, Yeni Bir Pazarlama Şekli De Ar-Ge Çoğunlukla Yeni Bir Ürün/Hizmet Tasarımı İçin Uğraşmaktadır.

İşletmelerin Çevre İlişkileri

İşletmelerin Çevresi İç Çevresi, Sektörel Çevresi, Ulusal Çevre Ve Uluslararası Çevre Olmak Üzere Dört Başlık Altında İncelenebilir;

İşletmenin İç Çevresi – İşletmenin Sektörel Çevresi – İşletmenin Ulusal Çevresi – İşletmenin Uluslar Arası Çevresi

İşletmenin İç Çevresi

İşletmenin İç Çevresi Olarak İşletme İçinde Bulunan Aktörler Kabul Edilebilir. İşletme Sahipleri, Ortaklar, Yöneticiler Ve Çalışanlar Bu Grup İçinde Yer Alır

İşletme Sahipleri, Ortaklar

İşletme Sahipleri Ve Hissedarları İşletmenin Kuruluşundan İtibaren İşletme İle Etkileşim Halindedirler Ve Beklentileri Fazladır. İşletme Sahipleri Ve Hissedarlar Kuruluş Aşamasında Sağladıkları Sermayenin Kısa Sürede Kendilerine Dönüşeni Beklerler.

İşletme Çalışanları

İşletmelerin Amaçlarına Ulaşabilmeleri İçin Farklı Becerilere Ve Uzmanlıklara Sahip Çalışanlar İstihdam Etmeleri Gerekir.

Yöneticiler

Yöneticiler, İşletmenin Yönetimini Üstlenmiş Olan Ancak Girişimcinin İsteğiyle Ücret Karşılığı Çalışan Kişilerdir.

Kurumsal Yönetim: İşletmedeki Söz Sahipleri İle Hak Sahipleri Arasındaki İlişkilerin Düzenlenmesi

İşletmenin Sektörel Çevresi

İşletmeler Bir Yandan Kendilerine Kurulma Ve İşleyiş İmkanı Veren Kişilere, Diğer Yandan İse Faaliyetlerinin Yönlendirileceği Kişi Ve Kurumlara Karşı Sorumluluklarını Yerine Getirmek Amacıyla İlişki Kurmak Mecburiyetindedirler. İşletmelerin Sektörel Çevresi Dört Başlık Altında Toplanabilir.

- Tüketiciler

- Tedarikçi İşletmeler

- İkame Ürünler

- Rakipler

Tüketiciler

Tüketiciler, Piyasada İşletmeler Tarafından Sunulan Ürünlerin Potansiyel Kullanıcılarıdır. Tüketiciler Belirli İhtiyaçlarını Ve İsteklerini Karşılamaya Yönelik Hareket Ederler. Tüketiciler Ürünü Satın Aldıklarında İse O İşletmenin Tüketicisi Ve Aynı Zamanda Müşterisi Olurlar.

Tedarikçiler

Tedarikçiler, İşletmelerin Üretimde Kullanacakları Ham Madde, Yarı Mamul, Madde, Finans, Enerji, İnsan, İnsan Kaynağı, Danışmanlık, Bilgi Vb. İhtiyaçlarını Karşılayan Kurumlardır.

İkame Ürünler

İkame Ürünler, İşletmenin Ürünlerinin Yerine Alabilecek Ürün Ve Hizmetlerdir. Yöneticiler, Rekabet Açısından Açısından Rakiplerin Ürünlerini, Faaliyetlerini Ve Ataklarını İzlemenin Yanında İkame Ürün Tehdidini De İzlemek Zorundadır. Çünkü Tüketici Beklentilerinde Meydana Gelebilecek Değişiklikler Tüketicileri İkame Ürüne Yönlendirme İhtimalini Yükseltir.

Rakip Firmalar

Rakipler, Aynı Sektör İçerisinde Ve Aynı Hedef Kitle İçin Benzer Ürün Veya Hizmet Üreten İşletmelerdir. İşletmeler Aynı Sektörde Daha Fazla Paya Sahip Olmak Daha Fazla Satış Geliri Elde Etmek Amacıyla Diğer İşletmelerle Rekabet İçine Girerler.

İşletmenin Ulusal Çevresi

İşletmenin Ulusal Çevresi Aşağıdaki Üç Unsurdan Oluşur

- Devlet

- Toplum

- Kurumlar

Devlet

Devlet Yasalarla Ve Benzeri Düzenlemelerle İşletmeler Üzerinde Yaptırım Gücüne Sahiptir. Bunun Yanına Devletin Diğer Kişi Ve Kurumlarla Arasındaki İlişkileri Düzenlemesi İçin İşletmelerle İlişki İçinde Olması Kaçınılmazdır. İşletme Sürekliliğini Sağlamak İçin Devlet Tarafından Zorunlu Tutulan Yaptırımlar İşletmelere Devlet İle İlişkileri Mecbur Kılmaktadır. İşletme Faaliyeti Sonucu İstenen Ödentiler, Zorunlu Vergiler Ve Diğer Ödentiler Devlet Ve İşletmeler Arası Yakın İlişki Gerektirir.

Toplum

Toplum Ve İşletme İlişkileri, Tüketici Grubunu Da İçine Alan Geniş Bir Kitledir. Toplum Ve İşletme Arası İlişkiler Hem Toplumun İşletmeden Beklentileri Hem De Toplumdaki Bireylerin İşletmelerden Beklentileri Olarak İki Açıdan Ele Alınabilir. İşletmenin Sunduğu Ürün-Hizmetler İle Tüketicileri Tatmin Etmesi Ve İstihdam Gibi Konular İşletme İle Toplumsal İlişkilere Örnek Olarak Verilebilir. İkinci Açıdan İse İşletmeler, Toplumsal Kaynakları Kullanan Varlıklardır.

Kurumlar

İşletmelerin İlişki İçinde Olduğu Kurumlar Başta Aile Olmak Üzere Dini, Askeri, Politik, Kültürel, Sosyal Ve Ekonomik Nitelikli Kurumlardır. İşletmelerin Devlet Ve Toplum İle Olan İlişkileri En Başta Bu İki Öğenin Desteği İle Oluşan Kurumlar Sayesinde Oluşur.

İşletmenin Uluslararası Çevresi

İşletmelerin Uluslararası Çevrede Faaliyet Gösterebilmesi İçin Genellikle Belirli Bir Büyüklüğe Gelmesi Ve Yurt Dışı İle Bağlantılı İşler Yapması Gerekmektedir. Uluslararası Düzeyde Ortaya Çıkan İlişkiler Şu Şekilde Özetlenebilir.

- Gidilen Ülke Pazar Ve Tüketicileri İle İlişkiler

- Gidilen Ülkedeki Resmi Kurumlar İle İlişkiler

- Gidilen Ülkedeki Ekonomik Ve Ticari Anlaşmalar

- Çok Uluslu İşletmeler

İşletmelerin Sorumlulukları

İşletmeler, Ticari Faaliyetlerini Sürdürmelerinin Yani Sıra Bulundukları Topluma, Çalışanlarına, Çevrelerine, Paydaşlarına, Tüketicilere Ve Devlete Karşı Birtakım Sorumlulukları Da Üstlenmek Zorundadırlar. İşletmelerin Sorumlulukları Genel Olarak Üç Başlık Altında Toplanabilir. Bunlar; İşletmelerin Sosyal Sorumlulukları, İşletmelerin Ahlaki Sorumlulukları Ve İşletmelerin Çevreye Karşı Sorumluluklarıdır.

İşletmelerin Sosyal Sorumlulukları

Sosyal Sorumluluk, İşletmelerin Topluma Karşı Duyarlı Davranmalarıdır. İşletmeler Faaliyetlerini Sürdürürken Toplumun Faydasını Gözetmeli, Toplumun Kaynaklarını Akılcı Bir Şekilde Kullanmalı Ve Topluma Karşı Duyarlı Davranmalıdır. Bu Yüzden İşletmeler Karar Alırken, Alınan Kararların Topluma Yaratacağı Etkiyi De Sosyal Sorumluluklar Kapsamında Değerlendirilmelidir.

Sosyal Sorumluluk Faaliyetlerinin İşletmeye Diğer Getirileri Şöyle Sıralanabilir.

- Nitelikli Personelin İşletmeye Çekilmesi, Çalışanlar İle Daha Sıkı Bağlar Kurulması, Çalışan Sadakatinin Arttırılması

- İtibarın Artması Ve Marka Değerinin Yükselmesi Sonucu Müşteri Bağlılığının Artması,

- Daha İyi Şartlarda Borçlanılması Ve Hisse Senedi Değerinin Artması

İşletmelerin Ahlaki Sorumlulukları

İşletmelerin Ahlaki Sorumluluklarını, İşletmelerin Genel Faaliyetlerini Sürdürürken Veya Karar Alırken Ahlaki Değerlere Duyarlı Olması Olarak Tanımlayabiliriz. İşletmelerin Ahlaki Sorumluluklarını En Genel Anlamda Etik Terimiyle Özdeşleştirmek Mümkündür. Etik Anlam Olarak Neyin İyi Neyin Doğru Neyin Yapılıp Yapılamıyacagını Ahlak Felsefesi Tanımlarnabilir.

İşletmelerin Çevreye Karşı Sorumlulukları

İşletmelerin Çevreye Karşı Sorumlulukları Vardır. Aşağıda Bu Sorumluluklara Değinilmektedir.

Çalışanlar; İşletmenin En Önemş Üretim Kaynaklarıdır. Bir İşletme Çalışanları Olmadan Varlığını Sürdüremez.

Hissedarlar Ve Yatırımcılar İse İşletmenin Finansal Kaynaklarını Oluştururlar. Hissedarlar Ve Yatırımcılar İşletmelerden Yatırımların Sonuçlarının Başarıya Dönüşmesini Ve İşletmelerin Yatırım Sonucu Kar Elde Etmelerini Beklerler.

İşletmelerin Dış Çevreleri İşltmenin Etkinliklerinden Doğrudan Veya Dolaylı Etkilenen Paydaşlardan Oluşur. Resmi Kurumlar, Tüketiciler Ve Müşteriler Doğal Çevresi Gibi.

Tüketiciler Ve Müşteriler, İşletmelerden Güvenilir Ve Kaliteli Mal Ve Hizmetler Sunmalarını Beklerler, Bunun Yanında Tüketicilerin En Önemli İsteklerinden Bir Diğeri İse Uygun Fiyata Ve Garantili Ürün Veya Hizmet Almaktır.

Resmi Kurumlar, Devletin, Toplumun Eğitim, Sağlık, Güvenlik Vb Temel İhtiyaçlarını Karşılamak Amacıyla Kurduğu Kurumlara Denir.

İşletmelerin Dış Çevreye Karşı En Önemli Sorumluluğu Çevre Kirliliğini Önleme Ve Çevreyi Atıklardan Korumaktır. İşletmelerin Üretim Faktörlerinden Bir Tanesi De Doğal Kaynaklardır. Bu Nedenle İşletmeler Doğal Kaynakları Sürekli Tüketme Eğilimindedirler.

İşletmelerin Çevre İle İlgili Alması Gereken Önlemlerden Bazıları Şunlardır;

- İşletmelerde Atıkların Geri Kazanılmasını Sağlayan Çevre İle Uyumlu Teknolojiler Kullanılmalıdır.

- Geri Kazanım İmkanı Olmayan Ürünler Gerekli Makamlara Teslim Edilmelidir.

- Tehlikeli Ürün Kullanan Ve Üreten İşletmeler Çevre Mevzuatına Uymalı Ve Sigorta Yaptırmalıdır.

- Hava Kirliliğini Önleme Amaçlı Çevre İle Uyumlu Tedbirler Alınmalıdır.

- Su Kirliliğine Önmleme Amaçlı Çevre İle Uyumlu Arıtma Tesisleri Kurulmalıdır.

- İşletme İçi Zararlı Atıklar Kanunca Belirtilen Yerlere Veya Ulaştırma Araçlarına Teslim Edilmelidir.

Sosyal Sorumluluğun Raporlanması

Finansal Olmayan Performansı Raporlamak Zordur. Sosyal Sorumluluk Raporları Farklı Paydaşların Finansal Ve Finansal Olmayan Beklentilerini Karşılamak İçin Harcanan Ortak Çabayı Açıklayan Metinlerdir.

Finansal Raporlamada Olduğu Gibi Sosyal Sorumluluk Raporlanması Da Güvenilir, Tutarlı Ve Karşılaştırılabilir Olmalıdır. Bunun İçin De Önceden Belirlenmiş Standartlara Uygun Raporlama Yapılır.

Sosyal Sorumluluk Raporlarında Yapılan İcraatlar Gösterilir.

Belirli Bir Standartta Hazırlanan Raporları Birbiriyle Karşılaştırmak Ve Gelişmeleri İzlemek Kolaydır. Bu Yüzden Aşağıda Bu Amaçla Hazırlanan İki Raporlama Çerçevesinden Bahsedilmektedir. Küresel Raporlama Girişimi Ve Küresel İlkeler Sözleşmesi

1997’de Kurulan Küresel Raporlama Girişimi (Grı) Bir Kurumun Ekonomik, Çevresel Ve Sosyal Performansına Dair Genel Kabul Görmüş Bir Raporlama Çerçevesi Olarak Kabul Edilebilir.

Grı Yönergesinde Performans Göstergeleri Üç Boyutta İncelenmektedir.

- Ekonomik Performans Göstergeleri: Sürdürülebilirliğin Ekonomik Boyutu Bir Kuluşun Paydaşlarının Ekonomik Statülerinde Oluşturduğu Değişiklikler İle Yerel, Ulusal Ve Küresel Ekonomik Sistemde Yarattığı Etkilerle İlişkilidir.

- Sosyal Performans Göstergeleri: Sürdürülebilirliğin Sosyal Boyutu, Kuruluşun İçinde Bulunduğu Sosyal Sistem Ve Kendi Çalışanları Üzerindeki Etkileri İle İlgilidir

- Çevre Performansı Göstergeleri: Sürdürülebilirliğin Çevresel Boyutu, Kuruluşun Ekosistemler, Toprak, Hava Ve Su Gibi Canlı Ve Cansız Doğal Sistemler Üzerinde Etkilerini Ele Almaktadır.

Kürsel İlkeler Sözleşmesi, İnsan Hakları, Çalışma Koşulları, Çevre Ve Yolsuzluk Konularında Belirlenen On İlkeden Oluşmaktadır. Bu İlkelerden Verimlilik Artışı Sağlamak, Çalışanların Motivasyon Ve Bağlılığını Arttırmak İçin Hayata Geçirilen Uygulamalardır.